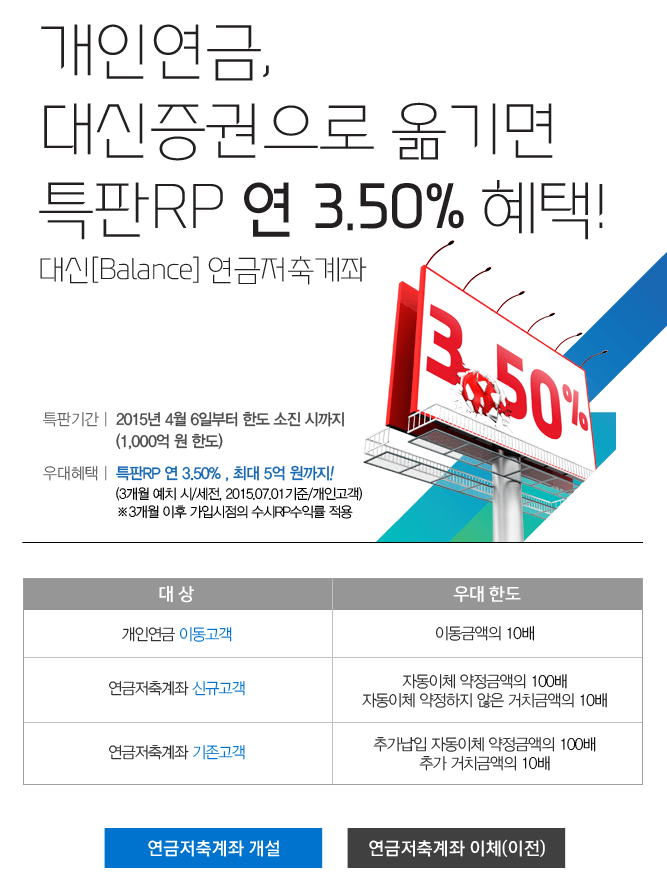

개인연금, 대신증권으로 옮기면 특판RP 연 3.50% 혜택!

- 대신[Balance] 연금저축계좌

- 2015년 4월 6일부터 한도 소진 시까지(1,000억 원 한도)

- 특판RP 연 3.50% , 최대 5억 원까지!(3개월 예치 시/세전, 2015.07.01기준/개인고객)

- ※3개월 이후 가입시점의 수시RP수익률 적용

- 개인연금 이동고객

- 이동금액의 10배

- 연금저축계좌 신규고객

- 자동이체 약정금액의 100배, 자동이체 약정하지 않은 거치금액의 10배

- 연금저축계좌 기존고객

- 추가납입 자동이체 약정금액의 100배, 추가 거치금액의 10배

- 이벤트 유의사항

- 중도해지 시 특판RP 대상금액에 대해 기존 CMA 수익률 적용

- 중도해지 사유

1) 연금저축계좌 전액 인출 시

2) 자동이체의 경우 90일 이내 3회 미만 납입 시

3) 우대수익률 적용 특판RP 90일 이내 중도해지 시

- 가입시 유의사항

- 연간 연금소득금액(공적연금 제외)이 1,200만원을 초과하는 경우 다음 연도에 전액 종합소득 신고 대상이 됩니다.

- 해지시(연금외수령) 매년 납입금액 중 세액공제를 받은 금액과운용 중 발생한 수익에 대해 16.5% 기타소득세로 분리과세 됩니다.

- 위 세제 관련된 사항은 관련 세법의 제/개정에 따라 변경될 수 있습니다.

- 연금저축계좌를 중도해지하거나 연금외수령 방식으로 자금을인출하는 경우 기타소득세 부과 등 세제상 불이익을 받을 수 있습니다.

- 대신증권(www.daishin.com) 및 금융협회(www.kofia.or.kr)에서 연금저축 수익률, 수수료, 유지율 등을 확인할 수 있습니다.

- 고객투자 유의사항

- 당사는 위험성, 수익성, 수수료, 해지방법 등 금융투자상품에 대하여 충분히 설명할 의무가 있으며, 투자자는 투자에 앞서 직원으로부터 그러한 설명을 충분히 듣고 투자결정을 내리시기 바랍니다.

- 금융투자상품은 예금자보호법에 따라 예금보험공사가 보호하지 않으며, 투자원금의 손실위험이 따릅니다.

- 집합투자증권 등 금융투자상품은 운용결과 이익 또는 손실이 발생할 수 있으며, 그 결과는 투자자에게 귀속됩니다.

- 중도해지 등의 경우, 기타소득세(16.5%)로 과세되는 등 세제상 불이익을 받을 수 있습니다.

- 세액공제의 기준 및 과세율은 향후 변동될 수 있습니다.

- 대신[밸런스] 연금저축계좌의 납입요건, 연금수령요건 및 한도, 중도해지시 과세 등에 관한 자세한 사항은 가까운 대신증권 영업점 또는 고객감동센터(1588-4488)로 문의바랍니다.

- 집합투자증권을 취득하시기 전에 투자대상, 환매방법 및 보수 등에 관하여 투자설명서 및 간이투자설명서를 반드시 읽어보시기 바랍니다.

- RP수익률은 입금 시 당사가 고시하는 약정수익률이 적용되며, 당해 수익률은 시장금리 상황 등에 따라 변동될 수 있습니다.

- RP의 만기일 이전 중도환매할 경우 당초 약정수익률보다 낮은 중도해지수익률로 지급됩니다.

- RP는 금융기관 또는 정부가 가치를 보장하지 않습니다.

- 특판RP혜택은 연금이전 금액기준으로 적용되며, 펀드매수와 무관합니다.

- 한국금융투자협회 심사필 제15-04513호(2015-06-30~2016-06-29)